这几年,客厅家具行业日子不怎么好过,然而并非毫无机会。过去五年,全球产量有起有落,中国身为主要生产国,波动尤为明显。2021年,中国客厅家具产量达8.5亿件,相较于2020年增长了12%,主要缘由是疫情后人们居家时间变长,对客厅舒适度的要求提升了。

站在2017年跨度至2021年阶段,全球客厅家具产量起初由22亿件逐渐落至20亿件,随后又回弹至23亿件,其中2020年受疫情作用,诸多工厂停止生产,产量降至19.5亿件,到了2021年因为需求急剧增长,众人忙于更换沙发以及购置茶几,产量瞬间飙升至23.2亿件。

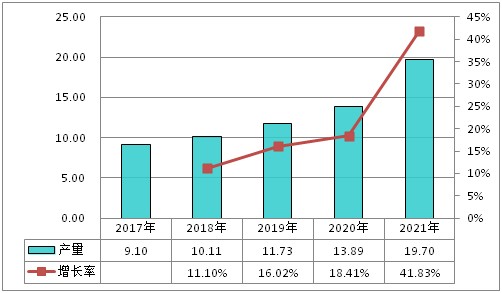

中国情形亦大略相同,2019年时,我们产出了7.2亿件客厅家具,到2020年,数量降至6.8亿件,而2021年又回升至8.5亿件,沙发约占四成左右,电视柜与茶几两者相加占三成,浙江、广东、四川这三处地方的工厂所贡献的产量占据全国一半以上。

处于头部位置的企业,于这一波的行情当中,收获了数量颇为可观的盈利。顾家家居在2021年,沙发的产量达成了280万套的规模,相较于前一年度而言,超出了15%。敏华控股所拥有的,具备功能特性的沙发生产线,自始至终都未曾停止过运转,在一整年的时间里,产量成功突破了200万件。而一些规模较小的工厂,境遇就并非如此顺遂了,由于原材料价格出现上涨这一因素,再加之环保检查的相关影响,致使不少工厂不得不选择关停。

欧派家居的客厅柜类产品产量增长速度同样不慢,在2021年的时候,产量达到了180万套之上。他们依靠自动化生产线来确保效率得以维持,每件产品的生产成本相较于行业平均水平而言,低了大约8%的幅度。曲美家居采用定制的路线,依据订单展开生产,几乎不存在库存积压的情况。

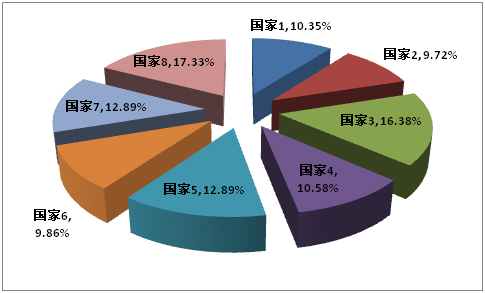

2021年,中国客厅家具的出口总金额高达320亿美元,相较于2020年,增长幅度为18%。当中,美国是最大的购买方,占据了出口总额的35%。出口数量最多的品类是沙发,其次依次是电视柜与茶几。在进口领域,2021年中国进口客厅家具的总额仅为18亿美元,主要是从意大利、德国采购高端产品。

数量方面,关于出口,在2021年,总计运出了5.6亿件客厅家具,平均每件的价格为57美元。而进口产品的件数,不到2000万件,平均每件的价格是90美元,这表明进口的大多是价格较高的货品。在未来三年,由于受到贸易摩擦以及海运成本的影响,出口的增长速度,或许会降低到5%左右。

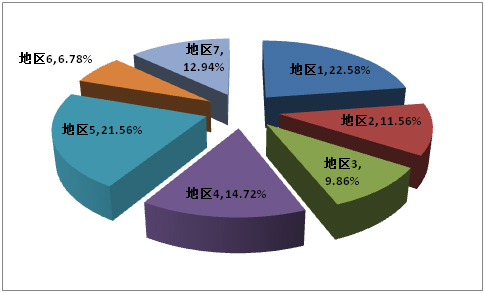

华东地区身为客厅家具最大的消费市场,在2021年的时候,其市场规模已然达到680亿元。上海、杭州、南京这些城市之中,对于设计感强的产品具有很大的需求。未来五年的华东市场,还将会保持6%的年增长、此增长主要依靠改善型换房需求来带动。

2021年,华南地区具420亿元的市场规模,深圳与广州为核心城市,此地之人喜好购置功能沙发以及智能电视柜,年轻人乐意给科技感支付费用。随着城镇化加速,2021年华中地区市场规模达310亿元,武汉和长沙增长速度最为迅速。

在华北地区,因受到房地产调控的影响,于2021年时,其市场规模仅仅为280亿元,相较于2020年而言,还减少了2%。然而,北京的高端定制客厅家具却反倒卖得不错,那种一套价格在三万以上的沙发常常处于缺货状态。西北地区以及西南地区,增长空间颇为巨大,在2021年时,两者加起来达到了390亿元,其中成都和西安是主要的增长点所在。东北地区的市场处于萎缩态势,在2021年时仅有95亿元,人口流出成为了一个重大问题。

这几年,上游原材料价格上涨幅度颇为显著。自2020年初起至2021年底止,木材价格增长幅度达到了40%,海绵的主要原料TDI价格同样上涨了25%。小型工厂因难以承受成本压力,故而只能将产品价格提升10%至15%。大型工厂凭借批量采购以及长期合同等方式,成功地把成本增长幅度控制在了5%以内。

变的还有下游的销售渠道,从2017年占比8%到2021年占比28%的线上销售,抖音和快手直播带货成了新渠道,2021年通过直播卖出的客厅家具占线上总量的35%,装修公司和全屋定制品牌也在抢生意,他们直接帮客户配好客厅家具,省去中间环节。

于政策层面而言,环保要求正呈现出愈发严格的态势。自2022年起始,人造板甲醛释放量的标准再度得到了提升,那些不符合规定的小厂将会面临被淘汰的局面。从技术角度来讲,柔性生产线以及智能仓储将会成为标准配置。于2023年至2025年期间,预计会有30%的工厂对设备进行升级。

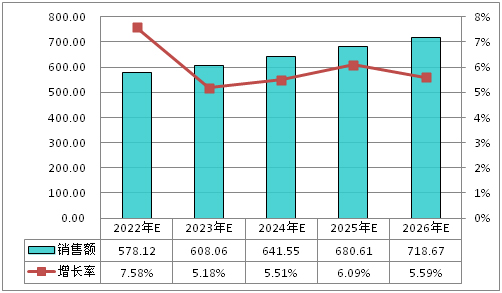

十分明确的是产品趋势,呈现为功能化,模块化,智能化。带有储物功能的沙发,能够自由组合的电视柜,可连接APP的茶几,这些将会愈发受到欢迎。在市场空间这一方面,预计在2026年中国客厅家具零售额会达到2100亿元,相较于2021年多出500亿元。

未来三年客厅家具具有最大增长点的,究竟是智能产品呢,还是定制服务呢?欢迎于评论区留下你的看法,点个赞以使更多朋友看到这篇文章。